阿里巴巴集團公佈2019年9月底止季度業績

阿里巴巴集團控股有限公司(紐交所代碼:BABA,「阿里巴巴」或「集團」)今日公佈截至2019年9月30日止季度(「2020財年第二季度」)業績。

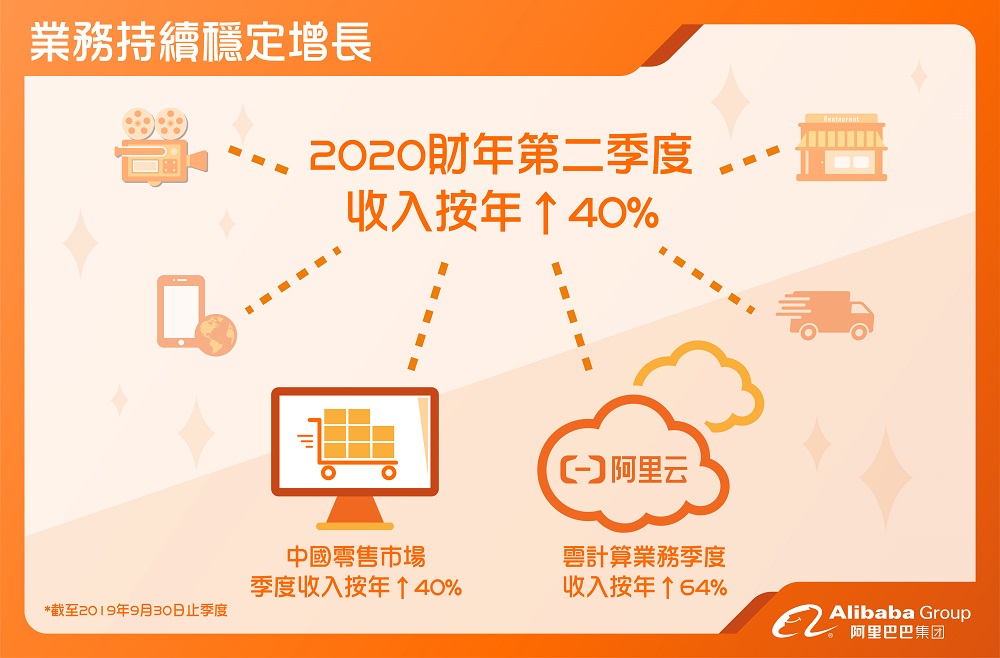

本季度,得益於中國零售市場及阿里雲收入的強勁增長,集團收入同比增長40%至1,190.17億元(人民幣,下同)。期內,核心商業業務收入達1,012.20億元,同比提升40%。中國零售市場收入繼續保持強勁增長,同比上升40%至757.86億元,中國零售商業業務的客戶管理和佣金收入總計同比增長25%。其中由於平均點擊單價增加,帶動客戶管理收入同比增長25%。天貓已付實物商品交易額(GMV)按年增長26%,主要得益於快速消費品及消費電子品類的強勁銷售增長。

阿里巴巴集團董事局主席兼首席執行官張勇表示︰「阿里巴巴集團在今年9月慶祝了成立20周年,在我們實現『讓天下沒有難做的生意』的102年旅程裡,這是一個重要的里程碑時刻。阿里巴巴數字經濟體持續繁榮成長。到2024財年底,我們希望服務超過10億年度活躍消費者,幫助我們的商家獲得超過10萬億人民幣的年交易額。我們也將持續投入於用戶體驗和創新技術,為用戶創造新價值,並推動數百萬企業在新的數字經濟時代實現數字化轉型。」

阿里巴巴集團首席財務官武衛表示︰「我們的季度表現強勁,收入同比增長40%,經調整息稅折舊及攤銷前利潤(EBITDA)同比增長39%。通過整個阿里巴巴經濟體持續的消費者互動和支出,我們將保持了收入和盈利增長,以及強勁的自由現金流,使我們能夠投資於長期增長。」

按照美國公認會計準則,本季度集團歸屬於股東的盈利為725.40億元;若剔除因獲得螞蟻金服33%股權後確認的一次性收益及其他事項,按照非公認會計準則的季度盈利同比增長40%至327.50億元,攤薄後每股美國存托股盈利同比增長36%至13.10元。經調整EBITDA同比增長39%至371.01億元。期內,非公認會計準則下的自由現金流達304.88億元。

截至2019年9月底,集團中國零售市場的移動月活躍用戶較6月底增長3,000萬,達到7.85億。截至9月底止12個月,中國零售市場年度活躍消費者達6.93億,較截至6月底止12個月增長1,900萬;該增長反映了集團進一步深入滲透至所有地區。

截至2019年9月30日止的6個月內,手機淘寶日活躍用戶增長加速,主要受自然流量健康增長、更精準高效的用戶定位,以及用戶互動和娛樂功能不斷提升所推動。天貓繼續擴大市場領導地位,增長速度超過行業平均水平,其消費者分層計劃成功帶來更高的購買頻率及推動訂單數量加速增長,反映此計劃廣受不同類型的用戶歡迎。

新零售方面,盒馬鮮生通過實施多元化的零售策略,提升用戶體驗和消費者忠誠度,實現了強勁的同店銷售增長。期內,營運超過12個月的自營盒馬門店,其經調整EBITDA成功錄得盈利,反映這個業務模式的可持續發展能力。截至9月底,集團在中國擁有170家自營的盒馬門店。另外,集團通過淘鮮達改造連鎖零售商超,截至8月底,已實現485家高鑫零售旗下大賣場的數字化改造;於2019年8月,這些門店的線上訂單收入佔其總收入的6.5%。同時,集團繼續與新的商超開展合作,截至8月底,已幫助278個城市、超過800家線下零售店進行數字化升級。

本地生活服務方面,收入主要來自餓了麼的佣金、配送及其他服務收費;本地生活服務季度收入同比增36%至68.35億元。期內,得益於強勁的訂單增長和不斷增加的用戶下單頻率,集團持續錄得每日外賣訂單GMV強勁增長,其中欠發達地區的GMV按年增長達45%。阿里巴巴數字經濟體內的協同,也持續令本地生活服務獲益,截至9月底止季度,約39%外賣業務中新增消費者來自支付寶App。目前在中國零售市場中的年度活躍消費者中,僅25%使用過本地生活服務,進一步滲透至更多用戶的潛力巨大。

菜鳥網絡本季度收入(剔除公司間交易後)同比增長48%至47.59億元,主要由於履約訂單量增加所推動。通過設置菜鳥驛站,菜鳥為社區配送提供解決方案,補充合作夥伴的末端配送網絡;期內,菜鳥驛站的包裹日處理量按年增長100%。截至2019年8月底12個月內,為消費者及小企業提供按需發貨服務的菜鳥裹裹App,年度用戶數目已超過1億,季度內包裹量同比增長逾100%。

跨境及全球零售商業方面,季度收入同比增長35%至60.07億元,主要動力來自全球速賣通及Lazada的收入增加。期內,Lazada在消費者對服飾及快速消費品的旺盛需求推動下,連續第四個季度實現訂單同比增長超過100%;通過有效的獲客計劃,實現移動日活躍用戶同比翻倍。

雲計算業務的季度收入增長64%至92.91億元,主要由每位客戶平均支出增加所帶動。至2019年8月底,約59%的中國上市公司都是阿里雲的客戶。阿里雲提供具經濟效益的解決方案來幫助企業向數字化轉型、加強消費者洞察力,以及實踐高效營運,這些獨特優勢將繼續保持阿里雲在雲服務市場的領導地位。

數字媒體及娛樂業務方面,季度收入同比增長23%至72.96億元。本季度,優酷繼續專注於提供卓越的用戶體驗,推動日均付費用戶數量同比增長47%。同時集團將繼續投資並加強原創內容製作能力,豐富產品組合的同時,更好地控制內容質量,引起觀眾共鳴;並成功進一步把控成本效率和投資回報率。此外,創新業務及其他的季度收入同比增長14%至12.10億元,主要源自高德地圖的收入增長。

分享